|

|

|

(ラムダ ローン) |

| 住宅ローン等のローンの生涯収益を元に収益性を検証するパッケージ商品です。 |

個人ローン、特に住宅ローンは事業法人向け貸出と異なる特性があります。

法人向け貸出の場合は、それぞれの借り手事情やとりまく環境が全く異なりますので、財務状況のモニタリングが必須ですが、住宅ローンの場合は借り手の事情が類似していることもあり統計的アプローチが可能であると考えます。

実践に向けて一部稼動を開始した銀行でのサポート経験を基に、システムの提供を行います。 |

|

|

|

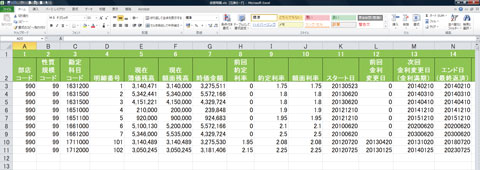

データの入力方法 データの入力方法 |

|

|

貸出金明細

|

弊社提供のALMシステム「 」をご利用の金融機関では、毎月住宅ローンデータが受け渡されるので、その他の属性情報等があればすぐにでも導入が可能です。 」をご利用の金融機関では、毎月住宅ローンデータが受け渡されるので、その他の属性情報等があればすぐにでも導入が可能です。

弊社提供のシステムをご利用でない金融機関でも、住宅ローンデータを入力するためのインターフェースフォーマットを提供するため、比較的容易に導入が可能です。

勘定系が共同システムの場合には、月次還元データから入力データを作成するプログラムが利用可能な場合があります。この場合、金融機関側の内部費用の大幅な削減が可能です。

|

|

属性情報

格付け/債務者区分

明細別保全(保証)

明細別プール情報

明細別スプレッド

|

|

金利シナリオ

|

取引データ以外には、プリペイメント率やデフォルト率を入力します。変動金利の更改レート計算や調達コスト計算に必要な基準金利は金利予測シナリオとして入力します。現在価値手法で計算する場合は市場金利が必要です。全てExcelシートを介して入力します。 |

|

プリペイメント率

|

|

デフォルト率

|

|

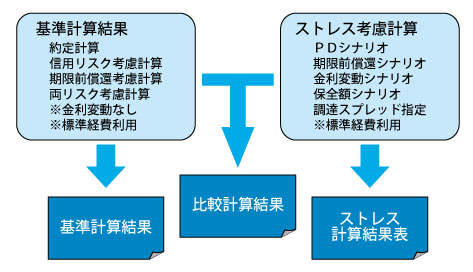

| ストレスの種類と入力方法 |

|

ストレスの指定方法は、その内容によりシナリオ入力などの方法があります。

A)金利リスク要因によるストレス

調達金利上昇ストレス(市場金利シナリオ、基準金利シナリオ)

金利更改レートの低下によるストレス(基準金利シナリオ)

自行借替による金利低下ストレス(スプレッド)

B)信用リスク要因によるストレス

外部環境悪化時のストレス(累積PDシナリオ)

保証会社の経営悪化によるストレス(保全額減少)

C)期限前償還リスク要因によるストレス

他行への借替増加によるストレス(プリペイメントシナリオ)

ストレス計算結果と基準計算結果からリスク量の計算を行ってください。 |

|

|

|

| 既存明細分の評価 |

|

|

金利に関係するシナリオと金利更改ルールに基づき貸出期限までの約定金利を確定させます。

資金の変動に関係するシナリオ(プリペイメント/デフォルト)と組み合わせて貸出期限までの期待キャッシュフローを算出します。

このデータを基に分析を行います。

|

|

| 新規実行明細の作成 |

|

|

先行きの新規実行明細を仮想的に入力すれば、既存明細と同等に評価することができます。(Excel入力 下表)

入力負荷を軽減するために、資金シナリオ(平残予測)を入力し、既存データの差分を埋める新規明細データを作成する機能を設けました。

商品毎の雛形(明細属性、商品種類、貸出期間など指定)データを利用します。

|

|

|

|

※Excelに入力した明細を取り込みます。

|

|

| 基本的な出力と利用方法 |

|

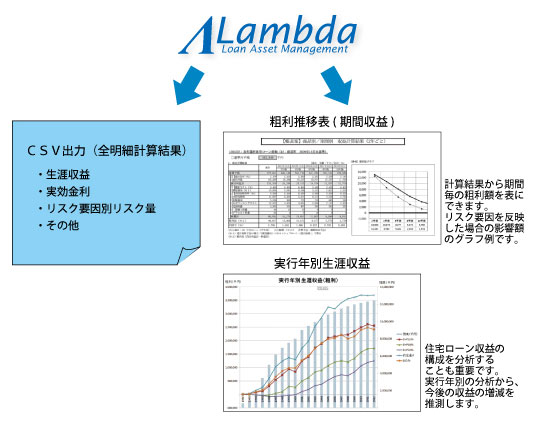

| 基本的に計算は案件別なので、これをいろいろな切り口で集計した標準帳表を用意します。またデータ加工用に全ての取引の計算結果をCSVデータに出力できます。リスク要因を変化させたストレス計算結果も同様に出力しますので、エクセル等で比較資料を作成することができます。 |

取引明細単位に計算した結果を把握し易いように集計出力します。

計算結果の比較検討を行い、営業政策に反映することを目的とします。

|

| 生涯収益/実効金利/リスク量等を、項目別に分類集計できます。 |

| 実行年別集計 |

債信務者区分別 |

信用ランク別 |

| 実行年齢別 |

実行金額帯別 |

保証会社別 |

| 商品別 |

地域コード別 |

チャネル別 |

|

またデータ加工用に全ての取引の計算結果をCSVデータに出力できます。リスク要因を変化させたストレス計算結果も同様に出力しますので、エクセル等で比較資料を作成できます。 |

|

|

|

|

|

|

|

データ蓄積・プール管理

|

|

|

統計的なアプローチを行うためには、PD/LGDやプリペイメント率が必要です。

データ収集をする際にはデフォルト/期限前償還の定義をきちんと決めておく必要がありますが、過去の取引にはこのような分析を視野にいれた操作を営業店に指示していないケースが多いため期限前償還の見極めが難しいケースも見受けられます。

またプール管理をどのように行うかも、データに起因する課題となります。

標準的なデータ収集フォーマットを用意していますので、検討がスムーズに行えます。

システムの提供だけでなくデータ蓄積のサポートが必要な場合には、最大限収集可能な有用データの見極めと今後必要なデータ蓄積に向けた提案・コンサルタントも可能です。

|

|

|

| 確率推計・バックテスト |

|

住宅ローンの主なリスクとして挙げられる「信用リスク」「金利リスク」「期限前返済リスク」のうち、「金利リスク」以外は発生する確率を用いてリスク計測を行うアプローチ方法を採っています。

モデル式は唯一ではありませんが、今回は提供実績のあるCox比例ハザードモデルによる推計を紹介します。 |

|

|

|

|

1.粗利ベースの収益管理からの期待値ベースの収益管理へ

|

|

従来の粗利ベースの管理から期待値ベースの管理に移行できます。期待キャッシュフロー法では、キャッシュフローを調整するので、信用リスクコスト、プリペイメントコスト、金利リスクコストがそれぞれ計算可能です。

|

|

|

| 2.経営管理・統合リスク管理の高度化 |

|

生涯収益にとどまらずと連携する事で、プリペイメントを考慮したリスク量計算が行えるようになり、統合リスク管理の高度化を目指せます。

|

|

|

|

住宅ローン評価サービス ALFAの紹介 製品についてのお問合せ先 住宅ローン評価サービス ALFAの紹介 製品についてのお問合せ先

|